私が私の全金融資産の99.8%を投資(主に S&P500 とゴールド)している理由は、価値のベースを現金(あるいは銀行預金)に置く事は間違いである、という事実に気づいているからです。

私は価値のベースを S&P500 とゴールドに置いています。だから日本円はほとんど持っておらず、せいぜい全資産の 0.2%程度(当座の生活費等)しか持っていません。

しかし世の中の多くの人々は価値のベースを現金に置いています。それどころか資本主義社会の上位層の一角を担っているはずの投資家達ですら(私からすればたいへん不思議なことに)価値のベースを現金に置いている人は極めて多いと私は思います。

たとえば『利益確定』あるいは『利確』という言葉があります。これは投資用語のひとつですが、この言葉自体が明らかに「価値のベースを現金に置いた価値観」の言葉ですよね。現金化する事をもって『確定』と言っているわけですから。

彼ら「価値のベースは現金である」派の論によれば、「株式投資をする」という事は、儲けるためにお金が「行ってきまーす!」と一時的に『出張』しているみたいなイメージです。そして充分儲かったなら現金化して「お帰りなさーい!」とお金が帰ってくるイメージです。これが『利益確定』という言葉のニュアンスですよね。あと『出口戦略』という投資用語も、明らかに「価値のベースは現金である」という価値観の現れです。現金こそ資産の言わば『帰るべき我が家』みたいなイメージです。

でも、そもそも価値のベースは本当に現金なのでしょうか? 資産の『帰るべき我が家』は本当に現金なのでしょうか? というより、あなたご自身の資産・価値の根幹あるいは『帰るべき我が家』を、本当に現金にしちゃってて大丈夫なのでしょうか?

私の答は、もちろん「否(いな)」です。

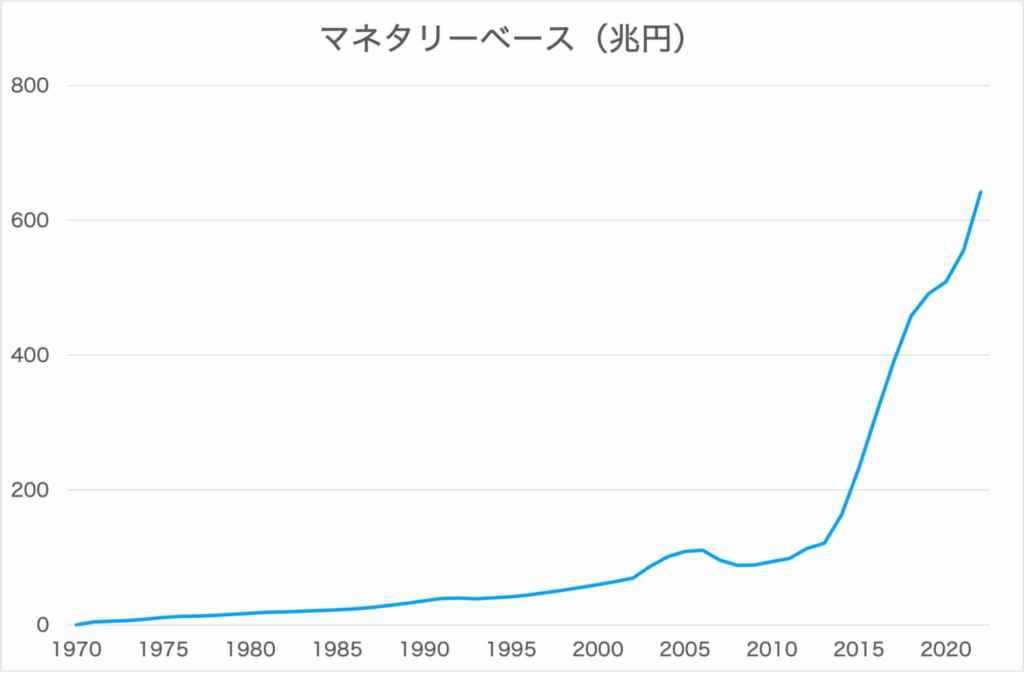

以下の水色の線のグラフは「日銀データベース」からの引用です。マネタリーベースとは、この世に存在する日本円の総合計額です。日本は経済成長できていないはずなのに、人口も増えていないはずなのに、市中に出回っている『日本円』の量は正に凄まじい勢いで増え続けています。つまり日本銀行が印刷機をフル回転させて1万円札を大量に刷りまくり、市中に大量に放出し続けている(具体的アクションとして一番大きいのは日銀による国債の買い入れ)ということです。

(引用:日銀データベース)

これは日本に限りません。欧米先進国は皆、金融緩和の名のもとに大量のお札を刷って市中に放出し続けています。

現在各国中央銀行はすべて『管理通貨制度』と呼ばれる制度を採用しています。これは政策金利の上げ下げによって金融を引き締めたり、緩和したりすることによって、市中の通貨量をコントロールし、経済を安定的に成長させようとするものです。ちなみに、この管理通貨制度の真逆の通貨制度が、通貨量が原則的に変わらない(中央銀行が保有するゴールドの量に通貨量が縛られる)昔の『金本位制度』と呼ばれる通貨制度です。

さて以上のような管理通貨制度のもと、ここ最近の通貨量は増・減するというよりも、もはや増える一方であり、しかも恐ろしい勢いで加速すらしています。これは欧米先進国も同様です。

これの意味するところは、、、人口も GDP も成長していないのに1万円札の数量だけがべらぼうに増えているわけですから、つまり1万円札の価値が限りなく薄められ続けているという事実です。目に見える現象としては物価が上がり続けるということです。去年まで1万円で買えた物が今年は買えない。通貨として一番最重要な『購買力』が継続的に低下し続けているということです。

これは何もここ最近だけの現象ではありません。1971年にアメリカのニクソン大統領が「ドルと金(ゴールド)との兌換(交換)を停止する!」という宣言をして以来の現象です。ニクソン大統領によって金本位制度(金に裏打ちされたドルに多くの世界各国通貨はペッグしていた)が廃止されて、世界中が管理通貨制度に移行して以来、ドルも円もその他の通貨も未来永劫限りなく価値が落ち続ける運命となったのです。

日本は1991年のバブル崩壊後30年間もデフレだったので多くの日本人はピンときていないかもですが、そもそも今のような管理通貨制度下では、インフレがむしろ正常なのです。つまり1万円札の価値は限りなく下がり続けるのが正常なのです。

ちなみに銀行預金金利は、原理的にインフレ率に勝てません。実際日本の年間インフレ率は去年約 3%でしたが、銀行預金金利の現状はインフレ率の足もと、いや足うらにすら及びませんよね。

当座の生活資金として銀行口座に(近々使うための)お金を入れておく程度なら、インフレを気にする必要は全くありません。しかし大きな額の銀行預金はインフレによるダメージが極めて大きいです。

たとえばインフレ率を 3%と仮定して、1000万円を預金していた場合、1年間に30万円分の価値が失われることになります。5年間放置すれば150万円分もの価値喪失です。もしも年間貯蓄額より、インフレによる価値喪失のほうが上回っていたら、頑張って貯金しても、貯金しても、骨折り損のくたびれ儲けになってしまいますよね?

たとえば S&P500 に1000万円投資していた場合、1年で評価額が700万円(あるいはそれ以下)に落ちることは普通にあり得ます。しかし S&P500 の場合、落ちても気にせずそのまま放っておけば、知らないうちに1000万円に回復し、1200万円になり、1500万円になり、2000万円になり、という具合にアップダウンしながらも長期的には大きく増え続けていってくれます。しかしインフレは下がり方こそ静かで緩やかだけど、放っておけば落ちっぱなしです。二度と元には戻りません。永遠に。

だから、価値のベースを現金(銀行預金)に置くのは、もうそろそろ辞めにしましょう。現金(銀行預金)が安心・安全に見えるのは悪魔の罠です。

ところで、最近、各国の中央銀行はゴールドの現物を物凄い勢いで買い進めています。(最近の金価格上昇は主にこれが原因)これはドルの基軸通貨体制が弱まりつつある事と、管理通貨制度下の国々(ほとんどすべての国々)がここ最近自国通貨を乱発しつつあるという今現在の世界情勢を反映した、言わば各国中央銀行の自己防衛行動です。私は、個人投資家も資産の適切な割合をゴールドで持つべきだと思いますし、現に私も全資産の3割程度をゴールド(現物および ETF)で持っております。

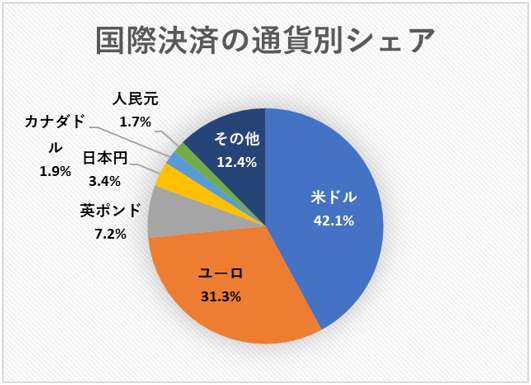

さて、とは言え国際決済通貨としての米ドルの優位性はまだまだ充分健在です。以下は国際決済の通貨別シェアの円グラフです。

日本円のシェアは、、、3.4%。やっぱり東アジアのいちローカル通貨の印象が強い。。。私は自分の財産のほとんどをローカル通貨にして持つのは怖いです。もちろん住み続けている以上、現地通貨(日本円)は、普段の日常生活では絶対に必要なものです。ならば、あくまでも使う分だけ現地通貨に換えればいいじゃないですか。私はそのように考え、それをリアルに実行しています。

結論として、今後はこれまで以上に現金(銀行預金)の大量保有は本当に危ないと私は思います。デフレが30年間も続いた分(30年間分のインフレ・ポテンシャルが蓄積した分)これからはインフレにめちゃめちゃやられる可能性が高いと私は考えます。これは極めて重大な問題です。ぜひ一度ご自分で、この問題についてじっくりと深く考えてみてください。

(文: UEDA / 挿絵:αβγ)

コメントを残す